処方箋#7 自分の給料に悩む経営者へ⇒手元にお金が残るお得な制度!

経営者と事業計画を作っていると

2人に1人の割合で聞かれるこのテーマ。

「役員報酬っていくらにすればいいの?」

「それは、労働分配率というのが、、、」

「利益と税金とのバランスがですね、、、」

それ、また今度!

今日は指標や会社の節税の話ではなく

経営者の手元にお金が残る国の制度

「小規模企業共済」の話です。

なぜ、経営者にお金を残す必要が?

会社の利益は大事。

経営者の手元に残すお金はもっと大事。

外部環境が大きく変化する時代。

昨日、売れていたものが今日売れなくなる…

明日、地震や豪雨が起こるかもしれません!

そういう時、最後は誰が会社を救うでしょうか?

まず、経営者がワイルドカードを切るでしょう。

会社も経営者も一大事の時こそ

キャッシュに困らないようにしたい。

単純に役員報酬は多ければいい・・・

ということを言っている訳じゃないのは

分かっていただけるかと。

あ~もったいない!

昨日、ご相談を受けた30代の個人事業主。

多額の所得税や住民税を

払っているにもかかわらず

小規模企業共済を満額かけていませんでした。

早速この制度に申し込んだこの方。

どんなメリットがあったのでしょう?

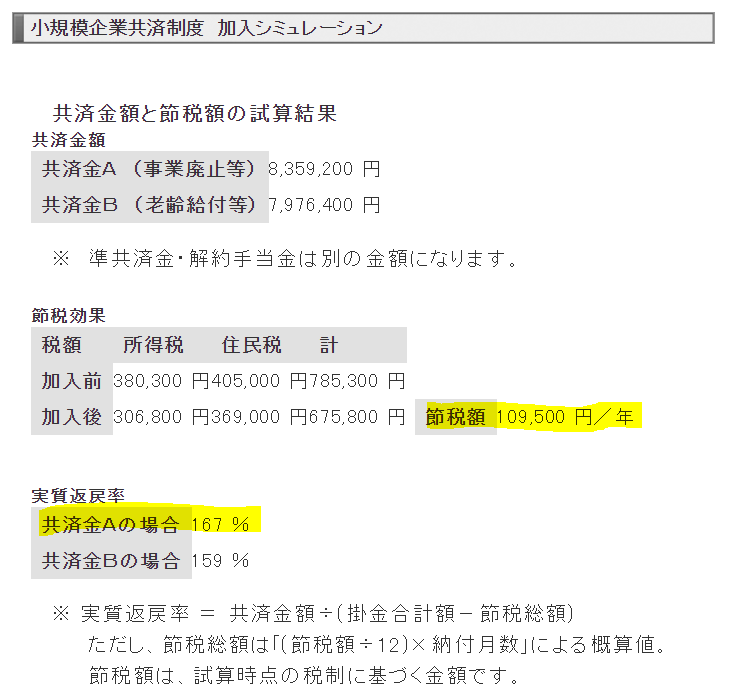

167% 戻る!

掛金毎月3万円×加入期間20年

課税所得400万円の場合(試算)[/caption]

上の画像は、中小機構の加入シミュレーション

20年掛けると実質返戻率167%

所得400万円の方なら

毎月3万円の掛金で

毎年10万円以上手取りが増えます。

掛金は全額所得控除になってまるっと節税。

「貯金のつもり」の節税です。

その貯金はやむなく会社を閉じたり

高齢になった時の退職金へ。

サラリーマン時代

退職金をもらったことのある

経営者ならわかるでしょう。

税金、どれだけかかりましたか?

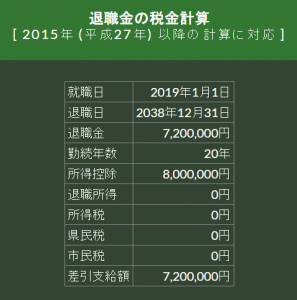

掛金毎月3万円×勤続20年

退職金720万円の場合の手取り(試算)

解約時には税負担が少ない

「退職所得」扱いで共済金がもらえるんです。

自由自在の積立金

掛金は月1,000円~70,000円の間で

いつでも増減可能。

負担がないですね。

節税用の法人保険が入れなくなった昨今

こんな利回りの良い制度もなかなかないでしょう。

私の師匠が言っていました。

毎月1000円払えない経営者なら

事業やめた方がいい

だから私も入ってます。

今しか入れない!

小規模企業共済は

会社の人数が増えると入れなくなります。

会社が大きくなる前に入らないといけませんね。

(加入後にこの人数を上回るのはOK)

創業者でも

とりあえず1000円で入っておくといいです。

デメリットといえば

廃業も退職もしないでただ解約すると

加入期間が20年以下なら元本割れします。

倒産しても差し押さえされない

国が作った「小規模企業共済」

加入方法の

問い合わせはこちらまで。

(私には何のマージンもありません)

私が顧問をさせて頂いている

SMG菅原経営のセミナー「SMG経営者塾」

申し込みはこちら↓↓

http://keieishajyuku.jp/

SMG経営者塾

【Facebook】

https://m.facebook.com/keieisyajyuku/

SMGメンバーブログ更新中!

税理士ブログランキング1位

菅原由一(すがわらゆういち)

河村真樹子

戦略的組織コンサルタント

指田隆(さしだたかし)

具体的な実践ノウハウはメルマガで配信

【成功する為のメルマガ】

https://1lejend.com/stepmail/kd.php?no=143807

処方箋#6 みんな税理士に怒っている!

何年かやっていると

ときたま内輪で盛り上がる

話題があります。

それは?

顧問税理士の不満を言う

経営者が多いということ!

税理士は

経営者の身近なパートナー。

なのに税理士が

不満を言われるのはなぜ?

会社の台所事情がわからない!

経営者が

私たちのようなコンサルに

血相を変えて

駆け込んでくる時は

だいたいがおカネの問題。

そんな時

私たちはまず何を見るかというと

売上の動向

利益の動向

何よりキャッシュの動向

キャッシュの減少が

続いてるなら原因チェック。

そして

すぐ取引銀行の担当者に相談!

売掛金や買掛金の増減や

バランスもチェック。

在庫の増減を見て不良在庫が

増えていないかチェック。

当然こうしたチェックは

月次試算表ないとわからない。

ところが

駆け込んできた経営者が

ずいぶん古い試算表を

持ってきたら…

会社の台所事情を探るときは

最新の『月次試算表』が必須!

そして、それを作るのは

やはり顧問税理士ということ。

先月、手元のキャッシュがヤバくなって

相談に見えた経営者の方の方がいました。

そこで月次試算表をお願いしたところ、

出てきたのは

半年前のもの。。。

正直、中小企業診断士も

税理士に不満をつぶやく時がある。

それが、経営者と同じように

月次試算表を

作ってくれないことなのです。

月次試算表は会社の健康診断書

最新の試算表がないと

実際の資金の状況もわからない。

経営者もリアルタイムな

会社の台所事情を

把握できる訳がありません。

そもそも

月次試算表を作ることのない

税理士は

顧問先の資金繰りを

見ることもない。

私たちも日々資金繰り改善の

対応を行いますが

最新の数字を把握できる

環境があってこそのもの。

ちなみに

決算書があれば全部判断できる!

こう断言するコンサルも

たまに見かけます。

もっと言うと

世の中には

オレは決算書ひとつで

経営者の能力まで読み取れる!と

いうコンサルもいますが。。。

決算書が決して

企業の真実を全て

語っているかわかりません。

なぜなら

中小企業の決算書は

案外適当に

作られている時があるから。

ある企業の支援に入った時

決算書上の預金と

実際の通帳残高の履歴が

数百万円単位で

かけ離れていたことも。

こうなると

決算書を眺めただけで

会社を判断できるなど

とても言い切れないのです。

そもそも

決算書は決算時点でのデータ。

リアルな現状を示すものでもない訳です。

税理士選びは慎重に!

探せば安く対応してくれる

税理士はいくらでもいます。

会社の規模が小さければ

月1~2万円でOK!

なんてところもあるでしょう。

で、

どれだけのことを

月1万円の税理士は

してくれるのでしょうか。

多くの経営者は

数字に強くないと言われています。

試算表や決算書を読めない方も

実態として多いでしょう。

それなのに

税理士は

毎月の請求書や領収書を預かるだけ。

月次決算はなし。

計画も作ることもなし。

こういう税理士を

パートナーに選んで

どれだけあなたの

事業は支えられるのか。

会社の数字は

いつも経営者の頭の中!

こんな状態では

資金繰りに詰まって

外部の支援を得ようとしても

現状がわからず

状況判断ができた頃には

時すでに遅し。

こんなことにもなりかねないのです。

経営を安定させたいなら

少なくとも

毎月試算表を作ってくれる

税理士をおすすめします。

それが結局

会社を成長させることに

なるのです。

SMG経営者塾でも

資金繰りに困らない

ノウハウをお伝えしています。

どなたでも参加できます。

50名限定

↓↓申し込みはこちら↓↓

http://keieishajyuku.jp/

SMG経営者塾

【Facebook】

https://m.facebook.com/keieisyajyuku/

SMGメンバーブログ更新中!

税理士ブログランキング1位

菅原由一(すがわらゆういち)

河村真樹子

戦略的組織コンサルタント

指田隆(さしだたかし)

具体的な実践ノウハウはメルマガで配信

【成功する為のメルマガ】

https://1lejend.com/stepmail/kd.php?no=143807

コンサルティングを希望の方

【SMG菅原経営HP 】

http://smg-pdca

処方箋#5 借金がイヤな創業者はお読みください

きのう

創業融資のお手伝いをしたO社長が

真っ青な顔をして会いにきました。

売上はまあまあなのに

思いのほか経費がかかって

お金がなくなった!

あなたならどうしますか?

創業してすぐ資金ショート!

だいたいは

創業して売上が安定するまで

時間がかかります。

売上を確保できなくても

手持ちの資金で

経費の支払いを

工面しなくてはなりません。

ところが

今回は売上が順調でも

予想以上に経費がかかって

資金が回らないパターン。

家賃、人件費、交通費、社会保険…

創業前に予想していたより

経費は多く発生すると

思っていた方がいいのです。

その予想が甘いまま

創業する方は

そもそも多いのですが、、、

O社長は

創業融資を調達して開業してから

まだ2カ月目でした。

私は尋ねました。

予想以上に

経費がかかったんですか?(私)

それもあるけど

借金自体がイヤだったので

少なく経費を

見積もって借りた(O社長)

最近多いなと思うのが

この手の創業者なんです。

融資はためらわない

今まで銀行融資というものを

受けたことがない。

極力自己資金でスタートしたい!

こんな方が結構います。

例えば

自分でひとり開業できて

創業前から顧客を確保しやすくて

初期投資が少ない業種

これなら

自己資金だけでも

何とかなるでしょう。

そうでないのなら

創業の時に作る事業計画書で

しっかり検討して欲しいんです。

本当に開業資金が足りているか

特に自己資金中心で本当に大丈夫か

少なくとも

開業資金の中で運転資金は

3か月程度先まで

確保するべきです。

それを前提に

私は創業計画の作成を

お手伝いする時

・予想通りのシナリオ

・悪いシナリオ

この2パターンで

売上を予測します。

さらに場合によっては

経費も同じように

2パターン予測します。

そして

資金繰り表も作成します。

もちろん

融資の返済や

利息の負担も

踏まえて計画を作ります。

それで資金ショートが起こらないか

しっかり予想するのです。

これで資金が回れば

それなりに精度の高い

創業計画になります。

最悪なのは

自己資金だけでは

足りないのに

借金したくないからと言って

経費を低く見積もることです。

シナリオをしっかりを作って

経営が軌道に乗っていく。

こんな創業計画が

できるのなら

融資をためらう

必要はありません。

創業前こそ借りやすい

自己資金でなんとかしたい!

気持ちはわかります。

でも安易に思わず

創業時にきちんと資金調達を

しておくべきなんです。

「何とかなるだろう」と

融資を受けず

事業をスタートさせたものの

経費の支払いで

毎月の資金繰りがマイナス。

カネが底を尽くぞ!

こんなタイミングで

銀行に駆け込んでも

融資はカンタンではないのです。

なぜなら

創業時の事業計画で

申し込んだ融資の方が

資金調達できる可能性は

限りなく高い。

事業が始まってからは

既に結果が出ています。

その結果は

金融機関の評価に

影響します。

資金が回らない事業に

あなたなら

ためらいもなく

お金を貸しますか?

融資で心の安心を

繰り返しですが

開業資金で用意したい

運転資金は

3か月分程度です。

そうすれば

売上の入金が入らない時

思いもよらないアクシデントの時

急な出費にも

対応できる余力が生まれます。

手元資金にゆとりを持たせるため

融資に頼るのは

悪いことではありません!

経営を安定させることで

資金繰りに

時間を割かれることなく

営業にも集中できます。

創業融資の獲得を検討中の方

お気軽にご相談ください。

SMG経営者塾にお越しいただいても

対応可能です。

どなたでも参加できます。

50名限定

↓↓申し込みはこちら↓↓

http://keieishajyuku.jp/

SMG経営者塾

【Facebook】

https://m.facebook.com/keieisyajyuku/

SMGメンバーブログ更新中!

税理士ブログランキング1位

菅原由一(すがわらゆういち)

河村真樹子

戦略的組織コンサルタント

指田隆(さしだたかし)

具体的な実践ノウハウはメルマガで配信

【成功する為のメルマガ】

https://1lejend.com/stepmail/kd.php?no=143807

コンサルティングを希望の方

【SMG菅原経営HP 】

http://smg-pdca

SMG経営者塾、コンサルティング

電話でのお問い合わせは

0120-977-961

処方箋#4 お金が借りられない!?融資を妨げる「現金勘定」

会社を設立した!

まぁまぁ売上が上がっている!

ここらで創業融資でも受けようか!

こんなあなた、必読です。

先日、顧問先の創業融資獲得のため、

金融機関の面談に同席しました。

顧問先はとても若い社長。

なのにビジネスプランは先進的。

既に事業経験もある。

企業概要書も事業計画書も

練り上げたものが

提供できました。

希望融資額は500万円。

今日はバッチリだな~と

思っていたところ

試算表を見た

融資担当者が怪訝な一言。

「ずいぶん現金がありますね…」

現金は悪?

試算表の現預金は

現金 100万円

預金 350万円

こうなっていました。

手元のキャッシュとしては

十分なんです。

融資を受けるのに

自己資金はあった方がいい。

たとえば

日本政策金融公庫の新創業融資を

受けたことがある方なら

「自己資金、1/10は要ります」

こう言われたことがあると思います。

現金は自己資金です。

では

試算表を見た

融資担当者は

なぜ現金100万円を

イヤがったのか?

100万円ほんとにあるの?

金融機関がイヤがる

勘定科目のひとつに

「現金勘定」があります。

金融機関がビビッときたのは

・100万円、実は存在しないんじゃないか?

・お金の管理、ズブズブなんじゃない?

というのも現金は

見せ方なんて

どうにでもできることを

知っているからです。

例えば

社長が個人的に

使ってしまえばそれまで。

他にも

実際に現金を使ったのに

経理処理が漏れていることも。

手元の現金は

使った分だけ減ります。

でも帳簿の現金は

記帳しないと減りません。

創業期の会社には

こんなことが

当たり前に起こります。

預金は通帳を見れば

事実が載っています。

試算表や決算書に載っている

現金…つまりタンス預金は

金融機関から信用されないのです。

過剰な現金は銀行融資を妨げる

この現金は本当にあるのか!?

怪しい!

無いことにして審査しよう!

貸す側=金融機関からすれば

こう思って当然です。

もし試算表や決算書に

けっこうな額の

現金が載っていたら、

早めに処理しておきましょう。

資金調達のチャンスを

ふいにしてしまいます。

お店やサービス業で

現金取引が多い方も注意です。

しっかり売上を管理する

口座を設定して

定期的に現金を入金

→通帳記入しましょう!

金融機関にウケのいい決算書を作ろう

私の顧問先は

無事に融資を受けられました。

そもそも現金管理を

しっかりとされていました。

融資担当者には

預金へ移すことを説明して

納得いただきました。

我々のような

支援体制の存在を

アピールできたのも

良かったのかと。

正直なところ

100万円足らずの現金で

ここまで怪しまれたことも

あまりなかったのですが…

油断は禁物。

だから

金融機関のウケのいい

決算書類を作って

融資は確実に獲得しましょう!

現金以外にも

ウケが悪くなる勘定科目は

あります。

・貸付金

・仮払金

・未収入金

こうした科目は

会社が回収できないオカネが

潜んでいるように見えます。

逆に

金融機関のイメージを

グッと上げる方法もあります。

融資の獲得を検討中の方

お気軽にご相談ください。

SMG経営者塾にお越しいただいても

対応可能です。

どなたでも参加できます。

50名限定

↓↓申し込みはこちら↓↓

http://keieishajyuku.jp/

SMG経営者塾

【Facebook】

https://m.facebook.com/keieisyajyuku/

SMGメンバーブログ更新中!

税理士ブログランキング1位

菅原由一(すがわらゆういち)

河村真樹子

戦略的組織コンサルタント

指田隆(さしだたかし)

具体的な実践ノウハウはメルマガで配信

【成功する為のメルマガ】

https://1lejend.com/stepmail/kd.php?no=143807

コンサルティングを希望の方

【SMG菅原経営HP 】

http://smg-pdca

SMG経営者塾、コンサルティング

電話でのお問い合わせは

0120-977-961

処方箋#3 必要な開業資金をしっかり借りる秘訣!

資金はいくらまで借りられるのか?

先日、信用保証協会主催のセミナーで

起業家の方々に

開業資金計画の立て方について

講義させて頂きました。

一応補足すると

信用保証協会とは

事業者が金融機関からお金を借りる時に

「保証人」になってもらえる公的機関。

これから起業する方は

銀行から借入しようとしても

信用がないですよね。

その信用不足をカバーして

銀行が安心して融資できようにするのが

信用保証協会の仕事です。

借りれるだけ借りる!

講義の後、

学習塾で起業を目指す

若い男性Oさんからこんな質問が!

Oさん「8,000万円借りようと思ってますが大丈夫ですよね?」

石井「8,000万円必要なんですか?」

Oさん「信用保証協会の保証枠めいっぱい借りたいんです」

Oさんは学習塾をオープンさせるために

資金を借りようとしています。

石井「開業にどのくらいかかりますか?」

Oさん「個人でやるので200万円くらい?」

石井「月々の売上はいくらぐらいですか?」

Oさん「最初の2~3年で月々100万円いけばいいかな」

石井「うーん」

Oさん「将来拡大するんでガッツリ借りたいです」

Oさんは8,000万円借りられるのか?

これは全国の信用保証協会で

保証を受けれられる限度額。

無担保で保証を受けれられる限度額は8,000万円!

なるほど!

いや、希望すれば必ず保証が受けられるのか?

全部ではないけれど

保証金額はこんなことを基準に

決定されます。

・平均の月売上見込み 3ヶ月分

キーワードがわかる方は

この基準も参考になります。

(直近決算の経常利益+減価償却費)× 返済予定年数(5~8年くらい)

要は売上と利益で

きちんと返済できるか、ですね。

Oさんの場合

月の売上100万円 × 3カ月 = 300万円

開業資金 200万円

仮に8,000万円借りて

8年(96カ月)で返済すると

元本返済だけで

月々80万円くらい。

それに、利息や信用保証協会への保証料もかかる。

利息は1~2%台。

保証料も、例えば1000万円借りた場合

一般に10~20万円くらいかかります。

ちょっと8,000万円も

借りるのは難しそう💦

一概に言えませんが、

いいとこ500万円くらいでしょうか。

保証を受ける高いハードル

そもそも信用保証協会が保証するかは

厳しい審査が…。

これは金融機関が

融資するか検討する時も同じ。

・事業計画の内容

・資金の使いみち

・自己資金の有無

・経営者の経験・能力

・資金繰りの見通し

・担保が確保できるか

こんなことを審査される。

「資金の使いみち」と

「事業計画」は大事!

当たりまえですが

信用保証協会で保証を受けても

借金自体はなくなりせん。

何に使うか分からないお金を

返済できるか分からない起業者に

誰も貸してくれませんよね。

先ほどのOさんも場合も

後で調べると

開業資金は業界平均で総額500万円。

競争に勝ち抜くには

宣伝広告費がけっこうかかる!

それに創業の時は

何かと予期せぬお金がかかるもの。

Oさんの200万円とはずいぶん開きがありますね。

必要な資金を確実に借りるには

信用保証協会の保証を受けるにも

銀行に融資を申し込むにも

まずは、開業資金の計画をしっかり立てること。

次に、事業計画を考え抜くことが大事。

そうすれば自然に足りない資金がわかり

融資の希望額と使いみちの判断ができます。

きちんと返済できる事業なのか見当もつくでしょう。

事業の実力を超えて

融資を申し込んでも

誰も貸してくれない!

といっても、極端に少ない金額だと、

いざという時に資金が足りなくなる…

創業の時は事業が開始して

2~3年立ったころよりも

借りやすいと言われているのは事実。

だから、

借りられる時には借りましょう。

起業する方がオトクに使える融資制度は

他にもいっぱいあります。

起業を考えている方

新事業を立ち上げようとしている方

資金に不安があるのなら、

まずは専門家に相談しましょうね!

SMGメンバーブログ更新中!

税理士ブログランキング1位

菅原由一(すがわらゆういち)

河村真樹子

戦略的組織コンサルタント

指田隆(さしだたかし)

資金繰りのノウハウは

SMG経営者塾で学ぶことができます。

どなたでも参加できます。

50名限定

↓↓申し込みはこちら↓↓

http://keieishajyuku.jp/

SMG経営者塾

【Facebook】

https://m.facebook.com/keieisyajyuku/

具体的な実践ノウハウはメルマガで配信

【成功する為のメルマガ】

https://1lejend.com/stepmail/kd.php?no=143807

コンサルティングを希望の方

【SMG菅原経営HP 】

http://smg-pdca

SMG経営者塾、コンサルティング

電話でのお問い合わせは

0120-977-961

処方箋#2 会社も社員も喜ぶ福利厚生!

奥さんの誕生日に花束!

社内でプロのマッサージが無料!

朝のスタートにヨガ教室!

あなたの会社には

どんな福利厚生制度がありますか?

世の中、人手不足。

働き方改革のカタチとして

福利厚生が光を浴びています。

大手企業も健康管理の制度導入に躍起です。

私も健康経営関連の資格を持っていますが、

健康経営をやるにも決してタダではありません。。。

経営者、そして従業員にも

懐にやさしい福利厚生制度ならいいですね。

やり方を間違うと福利厚生は怖い

福利厚生費にはいろんなルールがあります。

やり方を間違うとかえって

会社と社員の利益を食いつくします。

福利厚生費が経費で落とせない!

福利厚生費が給料扱いに!

思いもしない税金や社保の負担が。

こんな心配がない福利厚生制度とは?

役員&社員のランチ代を福利厚生費に

会社が奥さんの誕生日に

花束を用意してくれるのもいいですが

(特に夫婦中が悪い私は)

食事は毎日のこと。

生活に身近な福利厚生制度は、

やっぱり喜ばれるんです。

毎日、500円の弁当(税込)を

買う社員がいたとして

そのうち180円を会社が支給するとします。

社員の負担は320円ですね。

毎月20回食事するとして、

月の負担はこんな感じ。

会社 3600円(税込)

社員 6400円(税込)

こうするとしっかり福利厚生費と認められます。

どういうルールかというと

・半額以上を役員や社員が負担

・ひと月当たりの会社負担3,780円以内(税込)

役員や社員の昼食代を福利厚生にするには、

こうした要件を満たせばいいのです。

夜食を福利厚生費に

残業や夜間勤務をした社員に

食事代を手当で支給すると給料になります。

なので、社員は社保や税金が給料から引かれます。

ところが夜食で支給すると福利厚生費なって

何も差っ引かれません。

これを利用しない手はないですね!

でも 居酒屋で一杯はNG!

そこは業務に関係ないということになるのでしょうが。

経営者なら「お疲れ様~」と社員と乾杯したい時もあるもの

じゃあ経費にできないのかというと

そんなことはなくて

これは会議費で計上すれば経費でOKです。

ちょっとの工夫で

会社も従業員も喜ぶ

実質的な福利厚生になります。

落とし穴に注意!

最後にこうした制度も

役員や一部の社員だけが使えるものだと

認められません。

例えば社内規程を作って

会社の制度として

しっかり周知させ

公平に運用しましょう。

他にも細かいルールで

福利厚生費と認められない

落とし穴があります。

ご検討の際は

私たち専門家にしっかり相談してくださいね。

資金調達&資金繰りを

石井 伸暁

SMGメンバーブログ更新中!

税理士ブログランキング1位

菅原由一(すがわらゆういち)

河村真樹子

戦略的組織コンサルタント

指田隆(さしだたかし)

資金繰りのノウハウは

SMG経営者塾で学ぶことができます。

どなたでも参加できます。

50名限定

↓↓申し込みはこちら↓↓

http://keieishajyuku.jp/

SMG経営者塾

【Facebook】

https://m.facebook.com/keieisyajyuku/

具体的な実践ノウハウはメルマガで配信

【成功する為のメルマガ】

https://1lejend.com/stepmail/kd.php?no=143807

コンサルティングを希望の方

【SMG菅原経営HP 】

http://smg-pdca

SMG経営者塾、コンサルティング

電話でのお問い合わせは

0120-977-961

処方箋#1 手取りが増える経営者への給料の払い方!

資金調達&資金繰りをラクにする専門家

札幌出身&千葉在住 中小企業診断士の石井です!

離婚問題を抱えながら

15年間妻と夫婦を続けてこれたので

『夫婦関係診断士』とも呼ばれています。

夫婦関係の診断ノウハウは

別のところで公開するとして…

経営者と事業計画を立てていると

必ず聞かれることがあります。

いくらにすればいいの???

そりゃ多い方がいいです。

いや、そんな単純なことじゃなくて。

ここでは少し質問の毛色が違います。

経営者の手取りを増やすには

役員報酬をどう設定すればいいか?ということ。

役員報酬を増やすと

あたりまえに

社会保険料や税金も増えます。

経営者のみなさんからすれば

役員報酬を増やしたなら

同じくらい手取りも増やしたいですよね。

そんなときは、

役員報酬や役員賞与の金額を

うまーく設定すると

社会保険料が減らすことができます。

つまり設定次第で

手取りを増やすことができるんです。

たとえば私のお客様の例では

毎月の役員報酬として900,000円

年間10,800,000円もらっていました。

これを、毎月 900,000円 → 394,999円

別に役員報酬 6,060,000円支払うようにしました。

年間の支給額はほっとんど変わりません。

ところがこの設定によって

経営者の社会保険料が

141,795円削減できたのです!

社会保険料は会社と個人の折半です。

会社分と合わせると

283,590円削減になります。

ただし注意が必要!

というのも、

これは社会保険の制度だけで

削減を考えていること。

本当に手取りを増やすには

税務の視点でも

事前に準備する必要があります。

例えば、役員賞与を何も考えずに支給すると

税務署が経費と認めてくれず

会社に法人税がのしかかります。

先ほどの例で

役員賞与が課税対象になったら、

283,590円の削減など

吹っ飛んでしまう!

ただしこれを防ぐ方法もあります。

「事前確定届出賞与」という税務署への届出です。

社会保険料を減らすには

専門家とともに

事前の準備が大切です。

社会保険料を削減して、

正しく手取り額を増やしたい方はご相談ください。

・・・・・?

そもそも社会保険に入ってない!?

法人の場合は代表者1人の会社でも

加入は義務です。

もし年金事務所から通知がきていたら、

マズイですよ~。

資金調達&資金繰りを

石井 伸暁

SMGメンバーブログ更新中!

税理士ブログランキング1位

菅原由一(すがわらゆういち)

戦略的組織コンサルタント

指田隆(さしだたかし)

資金繰りのノウハウは

SMG経営者塾で学ぶことができます。

どなたでも参加できます。

50名限定

↓↓申し込みはこちら↓↓

http://keieishajyuku.jp/

SMG経営者塾

【Facebook】

https://m.facebook.com/keieisyajyuku/

具体的な実践ノウハウはメルマガで配信

【成功する為のメルマガ】

https://1lejend.com/stepmail/kd.php?no=143807

コンサルティングを希望の方

【SMG菅原経営HP 】

http://smg-pdca